Última actualización: Abril de 2024

Qué son los fondos Indexados

Los fondos Indexados o fondos índice son un método de inversión cuyo objetivo es replicar lo mejor posible un índice bursátil como el Ibex o el S&P 500.

¿Y eso que significa?

Pues que si quiero invertir en un fondo indexado Americano cómo el S&P 500 o el Nasdaq tendría que comprar acciones de todas las empresas que componen el índice para que la rentabilidad de mi cartera fuera lo más similar posible a los resultados del índice.

Lo bueno de limitarse a copiar un índice, es que requiere de mucho menos esfuerzo y control que si por el contrario, quisiera generar rentabilidades superiores al mercado con fondos tradicionales o de gestión activa, por lo que los costes de invertir en fondos indexados o de gestión pasiva también serán mucho menores.

Pero claro, llegados a este punto mi pregunta era:

¿Por que debería limitarme a igualar la rentabilidad del mercado si puedo intentar superarla invirtiendo en fondos de gestión activa?

Pues por que estudios cómo este o este señalan que muy pocos inversores (10-15%) han logrado superar al índice de referencia a largo plazo con fondos de gestión activa.

“Cómo no puedo superar al mercado, pues me uno a él”

Por qué invertir en fondos indexados

Existen multitud de productos de inversión y cada día más personas eligen los fondos indexados.

Yo lo hice principalmente por estos 2 motivos:

- El largo plazo

- El interés compuesto

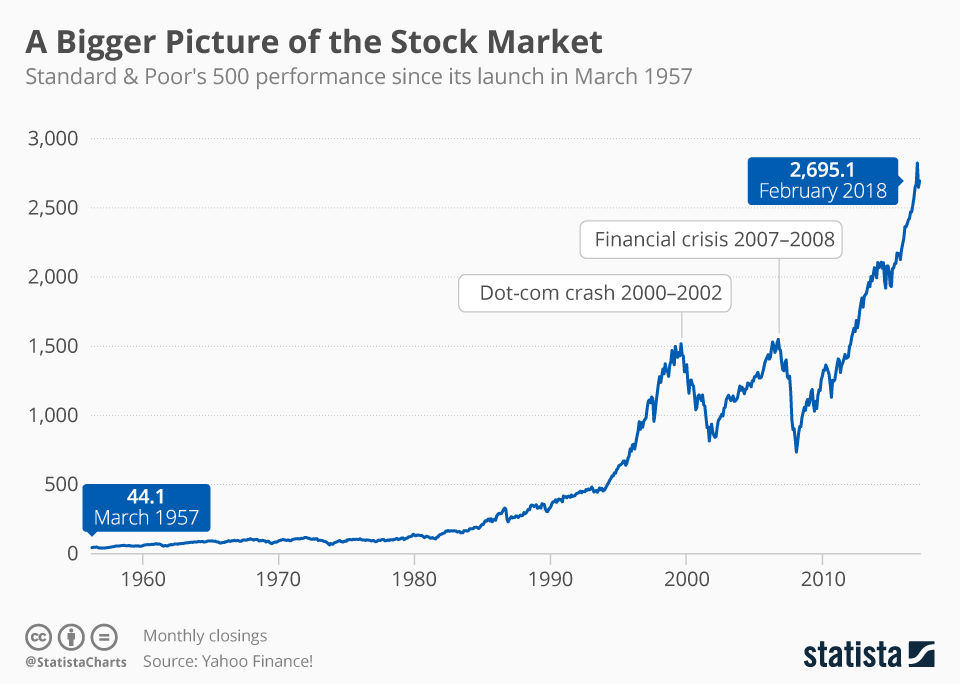

El mercado siempre crece ( a largo plazo)

El primer motivo y el más importante (para mi) de los Fondos Indexados, es que, en lugar de meter el dinero en una sola empresa o grupo de empresas, nos permiten invertir en todo el mercado de una sola vez.

Y si, al igual que puede pasar cuando invertimos en empresas individuales, el mercado también puede bajar y podemos perder dinero.

Pero la buena noticia es que históricamente el mercado siempre crece.

¿Pero Josep, y esas bajadas tan marcadas que hay en el gráfico?

Es cierto que en la crisis de las .com en los 2000 y en la crisis financiera de 2008 el mercado bajó. Pero si hacemos un poco de “zoom out” se puede ver que, incluso en su punto más bajo, el mercado era más grande que 10 años antes

Y también podemos ver que a pesar de tener pequeñas bajadas, hoy estamos en uno de los niveles más altos de la historia.

Por eso podemos decir que el mercado no para de crecer siempre que hablemos a largo plazo.

El interés compuesto

Los fondos indexados aplican algo llamado interés compuesto.

El interés compuesto es una de las fuerzas más poderosas del universo.

Esta es una de la frases más famosas que se le atribuyen (erróneamente) a Albert Einstein en el ámbito financiero y la que mejor me va para empezar a explicar la fuerza del interés compuesto.

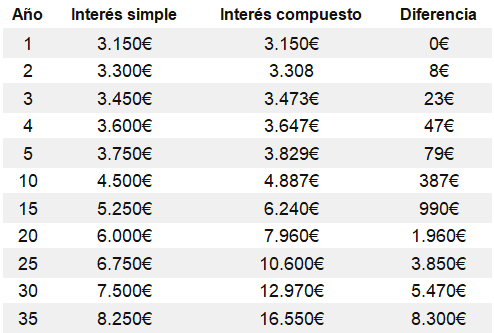

El interés compuesto es aquel que se suma al capital inicial y sobre el que se van a calcular nuevos intereses.

Es decir, los interese del año 1 se calcularán respecto al capital inicial, los del año 2 respecto al capital inicial + los intereses del año 1, los del año 3 respecto al capital inicial + los intereses del año 1 y 2.. y así sucesivamente.

De esta forma el capital crece de forma exponencial recreando el efecto de una bola de nieve.

La diferencia del interés compuesto y el interés simple, es que el segundo no se suma al capital del año anterior para generar más intereses

Veamos la diferencia de invertir 3.000€ con interés compuesto o con interés individual con un supuesto interés anual de 5%.

Invirtiendo “solo” 3.000€ y sin hacer ninguna otra aportación más, se ve claramente cómo poco a poco la diferencia entre un interés y el otro se va haciendo más grande.

Solo que hubiéramos añadido 50€ más cada mes, con el interés compuesto tendríamos 12.811€ a los 10 años y 28.791€ a los 20 años.

Así que si combinamos el crecimiento del mercado a largo plazo y el uso del interés compuesto, tenemos la opción perfecta para hacer trabajar nuestro dinero poco a poco y de forma “segura”.

Ventajas y desventajas de invertir en fondos indexados

Estas son algunas de los pros y los contras de invertir en fondos índice

Ventajas

- Son baratos: Las comisiones de gestión y deposito son muy reducidas. Si lo comparamos con otros tipo de fondos, los costes pueden llegar a ser hasta 4 veces más bajos.

- Son fáciles: Son muy fáciles de entender y de gestionar, por lo que la inmensa mayoría de la población puede aceder a un fondo de inversión de este tipo.

- Son la mejor opción: Cómo hemos visto hace un momento, casi un 90% de inversores no logra superar la rentabilidad de índice a más de 10 años. ¿que significa eso? Que los fondos indexados son la mejor opción a largo plazo para invertir nuestro dinero

Desventajas

- Su rendimiento: Si nos fijamos en el histórico e rentabilidades de un índice cómo el S&P 500, la media anual ronda el 9%. Al limitarnos a replicar dicho índice, las posibilidades de superar esta rentabilidad serás bajas, mucho más que si tuviéramos nuestra propia cartera de acciones o si invirtiéramos en fondos de gestión activa.

- El sube-baja: A priori, la teoría nos dice que el horizonte temporal de los fondos indexados debe ser a más de 10 años. Durante todo este tiempo es muy probable que el mercado sufra tanto subidas cómo bajadas, por lo que se deberá estar preparado mentalmente para ver cómo nuestras inversiones suben y bajan de valor.

Formas de invertir en Fondos Indexados

Una vez elegidos los Fondos Indexados hay que saber cómo invertir en ellos.

Existen 2 formas de hacerlo:

Invertir por cuenta propia

Solo hay que darse de alta en un banco o broker, montar tu propia cartera e invertir “manualmente” en los activos seleccionados.

Lo recomendable es revisar dicha cartera cada cierto tiempo para reajustar el peso de cada uno de los activos en los que hayamos invertido en función de su evolución y de nuestro perfil inversor y poder así obtener la rentabilidad más alta posible.

- Comisiones más bajas que con Roboadvisor

- Libertad total para crearla y gestionarla

- Requiere de conocimientos técnicos

- Gestión menos pasiva

Invertir con RoboAdvisor

Los roboadvisors son plataformas de inversión automatizada que van a invertir nuestro dinero en carteras previamente prediseñadas.

Primero de todo te hacen un test inicial para averiguar cuál es nuestro perfil de inversor y nuestra tolerancia al riesgo, y una vez completado ya podremos ingresar el dinero para que automáticamente se empiece a invertir en la cartera.

A diferencia de la opción anterior dónde invertimos manualmente, no hará falta preocuparse de rebalancear la cartera, ya que será el propio roboadvisor el que se encargue de hacerlo si es necesario.

- Muy fácil de empezar. No requiere de conocimientos técnicos.

- Comisiones más bajas que con fondos de gestión activa.

- Gestión totalmente pasiva

- Comisiones más altas que invietiendo en fondos indexados por cuenta propia.

- La composición de la cartera no modificable

- Mínimo más elevado aporte inicial

Cómo invierto yo en fondos indexados

¿Josep, cuál es la mejor opción?

Pues dependerá mucho del perfil, de los conocimientos y de los objetivos de cada uno.

Evidentemente el coste de invertir en fondos indexados será más alto utilizando un roboadvisor que haciéndolo por cuenta propia, ya que al final estamos pagando a alguien para que gestione nuestro dinero.

Lo que yo estoy buscando es la forma fácil y segura de invertir mi dinero, por eso hago aportaciones regulares a mi cuenta para que sea un roboadvisor el que haga de forma automática la gestión conveniente.

¿Cuánto pago por ello?

Que pensándolo bien, son 8.33€/mes por no tener que preocuparme de aprender a diseñar una buena cartera de inversión ni de hacer rebalanceo de activos ni de nada.

Antes de invertir en indexados hay que saber que

Antes de ver c

Existe riesgo

Es cierto que si nos basamos en la experiencia unca nadie hubiera perdido dinero de haber realizado inversiones a 15 años o más.

¿Significa eso que siempre va a ser así?

Pues no.

Por muy segura que creamos que sea, cualquier inversión que busque rentabilidad conlleva un riesgo , y en consecuencia quien decida invertir dinero en este tipo de fondos tendrá que ser consciente de que existe la posibilidad de perderlo.

Funcionan a largo plazo

La historia nos dice que invertir en fondos indexados es la mejor opción para invertir siempre que estemos hablando de rentabilidades a más de 10 años.

Para periodos de tiempo menores, puede que los resultados de los fondos índice no sean los esperados.

A mayor tiempo en el mercado, menor riesgo y mayor rentabilidad anual.

Cómo invertir en fondos indexados

Si algún día me animo a invertir en indexados por mi cuenta, haré un artículo detallando cómo es todo el proceso.

Pero por ahora solo invierto en fondos índice con roboadvisors y así es cómo lo hago.

Que cantidad vamos a invertir

Si nuestro objetivo es invertir en fondos indexados de forma automática será necesario el aporte de una inversión inicial mínima.

Lo cierto que no es ninguna cantidad desorbitada, pero por lo general, las plataformas piden entre 1.000€ y 3.000€ para poder hacer el primer depósito.

La pregunta es ¿en que plataforma?

En que roboadvisor

Solo que hagamos un par de búsquedas en Google, veremos que Indexa Capital, Finizens, Myinvestor y Inbestme son algunos de los Robo advisores que más se repiten en los ranking de los mejores

¿Cuál creo que es mejor y cuál estoy utilizando?

Yo llevo varios años trabajando con Indexa Capital y solo puedo decir que si tuviera que volver a decidir con que roboadvisor quedarme les volvería a elegir a ellos.

Aprovecho la oportunidad para decirte que si utilizas este enlace promocional vas a beneficiarte de 10.00€ totalmente libres de comisiones durante un año.

Evidentemente yo también gano algo, así que por cada persona que se de de alta en este enlace yo tendre la gestión gratis de 10.000€ más.

Estos son algunos de los motivos por los que lo acabe eligiendo y por los que repetiría con él:

- Es el roboadvisor con más usuarios en España (+60.000 clientes)

- La inversión necesaria para empezar es relativamente baja (3.000€)

- Darse de alta es extremadamente fácil y se puede hacer 100% online

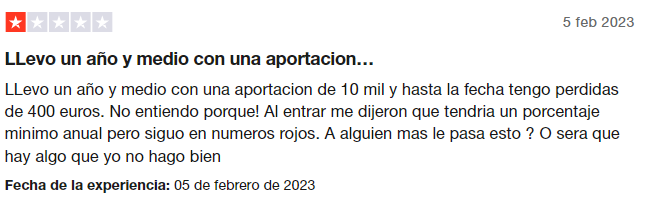

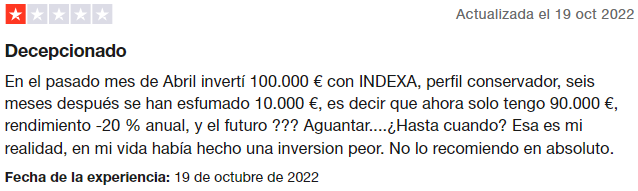

- No hace falta buscar demasiado para ver que hablan maravillas de él. Hay alguna reseña negativa, si, pero dejo un par de ejemplos para que cada uno valore por si mismo.

En este artículo hablo un poco más de Indexa Capital y de cómo es el proceso paa empezar a invertir en fondos indexados con ellos.

Fijar nuestro perfil de riesgo

Vale, ya tenemos al menos la inversión inicial mínima para hacer un depósito en Indexa Capital o en el roboadvisor que hayamos elegido.

Para continuar, la plataforma necesitará saber cual es nuestro perfil inversor y que riesgo estamos dispuestos a asumir.

Yo me cago cada vez que hay una pequeña turbulencia en el avión y algunos no dejan de comer ni cuando la cabina parece una centrifugadora.

Pero por otro lado, yo tengo el perfil inversor más arriesgado que hay y otro tal vez no esta dispuesto a sufrir tanto.

Para saber eso, los roboadvisors hacen un cuestionario inicial en el que fijan los riesgos que quiere tomar cada persona para que todo el mundo pueda dormir tranquilo.

Empezar a invertir en fondos índice

Una vez terminado el cuestionario solo queda depositar el dinero en la cuenta del roboadvisor. Para hacerlo solo tenemos que hacer una transferencia al número de cuenta facilitado por la plataforma y listos.

Pero claro, ¿de cuánto dinero hacemos la transferéncia?

Ya hemos dicho que la mayoría de roboadvisors tienen una inversión inicial mínima de entre 1.000€ y 3.000€, así que si nos queremos limitar a ese importe la decisión será fácil.

Pero si por el contrario queremos aportar más dinero que mínimo requerido, hay 2 formas de hacerlo: Lump sum o Dollar cost average.

Estrategia para empezar a invertir en fondos indexados

Suena muy profesional y muy técnico, pero la práctica es bien sencilla.

Lump sum

La estrategia Lump sum no es más que invertir todo el dinero de golpe.

Eso significa que si tenemos 10.000€ , vamos a depositar directamente el importe inicial mínimo junto al resto de dinero para que se empiece a invertir de forma automática en fondos indexados.

DCA (Dollar Cost Average)

La alternativa al método anterior es ir invirtiendo nuestro dinero poco a poco.

En este caso, haremos la aportación de capital mínima y la cantidad restante la dividiremos e invertiremos a lo largo de un periodo de tiempo.

Si tenemos 10.000€ nos quedarían 7.000€ después de la aportación inicial. Un ejemplo de DCA sería dividir este importe en montos de 700€ e ir invirtiéndolos periódicamente durante 10 meses.

¿Cuál es mejor?

Es evidente que si queremos invertir en fondos indexados estemos buscando sacar la mayor rentabilidad posible con nuestro dinero.

Y según estudios cómo este , la rentabilidad generada estrategia Lump sum supera al DCA casi el 70% de las veces.

¿Por qué?

Si entramos en el mercado haciendo aportaciones periódicas es muy probable que nos perdamos grandes cambios en mercados alcistas, por lo que los rendimientos finales acabarán siendo bastante menores.

Por lo que, según los números, la estrategia “lump sum” es la mejor opción a la hora de empezar a invertir en fondos indexados.

Lo más probable es que nos pongamos nerviosos, empecemos a sudar , nombremos a varios familiares del tío random de internet que dijo, con estudios en la mano eso si, que meterlo todo de golpe era la mejor opción y acabemos malvendiendo por miedo a ver cómo el dinero sigue bajando todavía más.

Más allá de los números, las emociones juegan un papel muy importante en el momento de invertir, así que la mejor opción es la que nos deje dormir tranquilos por las noches.

Puede que para algunas personas hacer Dollar Cost Average y renunciar a una mayor rentabilidad a cambio de asumir menores riesgos, sea la mejor opción por mucho que los estudios digan lo contrario.

Mi objetivo es a largo plazo, por lo que en su día consideré que invertir todo el dinero de golpe era la opción más fácil, más rápida y más rentable (espero).